Оценка стратегии финансирования оборотного капитала ЗАО «Каламбус»

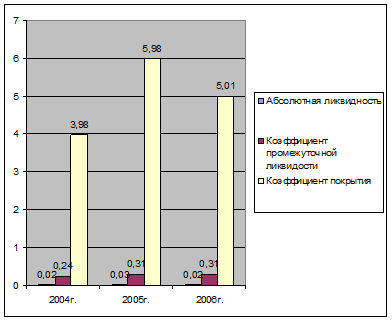

Показатель абсолютной ликвидности говорит о том, что величина наиболее ликвидной части (денежные средства и краткосрочные финансовые вложения) слишком мала для покрытия текущей задолженности предприятия.

Рис. 2.3.2. Динамика коэффициентов платежеспособности ЗАО «Каламбус» за 2004–2006 гг.

А показатель коэффициента покрытия говорит о том, что оборотных средств достаточно для того, что бы расплатиться по своим текущим обязательствам и продолжить текущую деятельность без серьезных потерь. Структура и состав оборотных средств за последние 3 года не претерпели существенных изменений, эффективность использования оборотных средств улучшилась к 2005 году.

Таким образом, можно отметить, что использование оборотных средств к 2006 г. стало более эффективным как по сравнению с 2004 г. и 2005 г. Это говорит о правильной политике в области управления оборотными средствами.

Проведенный ранее анализ использования оборотных средств определил основные направления управленческой деятельности:

1. Увеличение объемов реализации продукции (тем более, что величина оборотных средств явно свидетельствует об имеющихся возможностях в данном направлении);

2. Уменьшение запасов неликвидной продукции, более жесткая работа с дебиторами, а также реализация имеющихся остатков готовой продукции на складах. Данные направления, во многом зависят от работы отдела сбыта, а также маркетинговой политики предприятия.

Для увеличения объемов реализации продукции можно порекомендовать:

1) разработать премиальное положение по отделу сбыта, в котором установить прямую зависимость премий работников от объемов реализации;

2) организовать посещение выставок;

3) провести рекламную компанию;

4) разместить информацию о продаже неликвидной продукции на различных Интернет сайтах.

При анализе стратегии финансирования оборотных средств на исследуемом предприятии выявлено, что основными методами управления оборотными средствами, используемыми на ЗАО «Каламбус» являются:

1. Планирование.

В конце каждого года на предприятии разрабатывается план на предстоящий год. В конце каждого месяца составляется план производства и реализации продукции. Соответственно рассчитывается необходимая потребность в деталях, узлах, полуфабрикатах, материалах и т.д.

В условиях рынка процесс планирования приобретает новое содержание, так как оно нацелено на моделирование будущего, на обоснование текущих оперативных решений, повышение качества. Планирование – стадия процесса управления. Главная задача планирования – это обеспечить достижение намеченных целей. В планах предусматривается механизм адаптации плановых решений к конкретной ситуации.

На ЗАО «Каламбус» планы прорабатываются всеми службами. Заключаются необходимые договора на материально-техническое обеспечение, определяются рынки сбыта, уточняется технология процессов (при необходимости разрабатываются новые технологические линии), изготавливается специальная оснастка, уточняется конструкторская документация, заключаются договора на необходимое количество энергоносителей, производится расчет необходимой численности, отбор и обучение кадров. Прежде всего, план разрабатывается с учетом загрузки каждого основного и вспомогательного цеха, чтобы работа была ритмичной. Обеспеченность оборотными средствами играет важную роль в выполнении ежемесячного и годового планов.

2. Расчет потребности в оборотных средствах.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных средствах. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия. Завышение оборотных средств ведет к излишнему их отвлечению в запасы, к замораживанию и омертвлению ресурсов. Кроме всего прочего, это дорого обходится предприятию, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение оборотных средств может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят от:

– характера и сложности производства;

– длительности производственного цикла;

– сезонности работы;

– темпов роста производства, изменений объемов и условий сбыта продукции;

– порядка расчетов и организации расчетно-кассового обслуживания;

– финансовых возможностей предприятия;

– периодичности и сроков поступления платежей.

Определение потребности в оборотных средствах предприятия тесно связано с плановой сметой затрат на производство продукции и с производственным планом предприятия. В производственном плане прорабатываются вопросы, от которых зависит обеспечение производства всеми видами ресурсов, в том числе финансовыми, заключение договоров, условий поставки, способов расчетов. На базе производственного плана разрабатывается смета затрат на производство продукции, которой определяется возможная себестоимость производимой продукции. В основу определения потребности в оборотных средствах закладывается смета затрат.